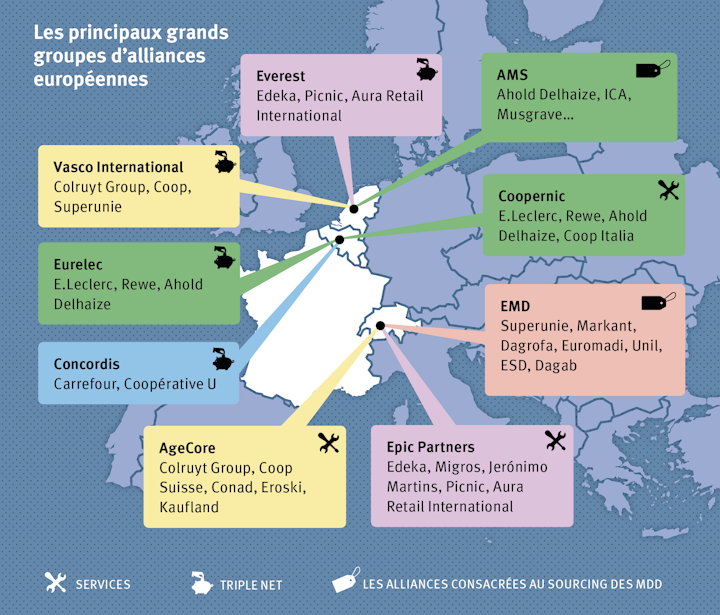

Après 10 ans de mouvements en tous sens, le paysage des alliances d'achat nouées par les grands distributeurs européens semble enfin avoir atteint une phase de stabilité. Ces ERA (European Retail Alliances), qui fédèrent désormais la plupart des enseignes open market européennes, forment désormais quatre grands piliers. Qui est avec qui, et qui négocie quoi ? Les choses ont tellement évolué qu'une petite mise à jour n'est pas inutile.

Le concept de groupement d'achat européen ou d'alliance d'achat n'est pas nouveau. Il existe depuis plusieurs décennies en Europe. En combinant leur taille et leur volume d'achat, des distributeurs opérant sur différents marchés nationaux cherchent à bénéficier de tarifs d'achat plus favorables auprès des principaux fabricants, mais aussi à fournir des services communs. L'histoire des alliances d'achat des grands distributeurs européens a toujours été mouvementée, aussi riche en transfuges et en coups de théâtre que ceux qui agitent le ‘mercato’ des grands clubs de football. Vous voulez un exemple, parmi d'autres ? Voici 19 ans, en 2006, un groupe de distributeurs européens fondait l'alliance Coopernic, basée à Bruxelles. Dirigée par l'italien Gianluigi Ferrari, elle avait alors pour membres E.Leclerc, Rewe, Colruty Group, Coop Suisse et l'italien Conad. Mais en 2013, une fâcherie entre le distributeur français et ses alliés européens amena ces derniers à quitter l'Alliance, où Leclerc se retrouva seul.

En quittant Coopernic, les ex-partenaires de Leclerc se mirent en recherche d'un nouveau mariage avec une enseigne française susceptible d'apporter dans sa dot un volume d'achat important. Ils la trouvèrent avec Intermarché. Avec cette particularité que les Mousquetaires collaboraient déjà avec Edeka, concurrent de Rewe sur le marché allemand. La nouvelle alliance, AgeCore, fut donc créée, toujours sous la houlette de Gianluigi Ferrari, autour d'Intermarché, Edeka, Coop Suisse, Conad, Eroski et Colruyt Group, en laissant sur la touche Rewe. Depuis lors, AgeCore a changé à la fois de patron et de membres, on y reviendra plus loin. Mais restons provisoirement centrés sur notre exemple de départ, Coopernic, où ne restait plus en 2013 que le seul leader du marché français.

Suite à l'éclatement de l'alliance et à la fondation d'AgeCore, Leclerc et Rewe restaient sur le carreau. Ils finirent par ranger leurs différends au placard et se raccommoder en 2016 au sein de Coopernic. Mais le plus important n'était pas là : le duo franco-allemand créa parallèlement Eurelec, une ERA chargée directement de centraliser leurs achats auprès des grands comptes fournisseurs internationaux. Depuis lors, ils ont attiré de nouveaux membres. Coop Italia est rentré dans Coopernic, et surtout, Ahold Delhaize est devenu à la fois membre en septembre 2023 des alliances Eurelec et Coopernic. Ajoutons pour la bonne mesure que Ahold Delhaize reste par ailleurs le membre le plus puissant de l'alliance AMS, à Amsterdam.

Vous ne suivez plus ? Tâchons de préciser les rôles de chacun : toutes les alliances d'achat ne négocient pas la même chose.

Qui négocie quoi ?

Coopernic est une centrale qui négocie pour ses membres des conditions ‘on top’ des conditions d'achat locales, en échange de ce que l'on désigne pudiquement par ‘prestations commerciales’ : des services, des données, des coopérations commerciales, des facilités de collaboration qui sont valorisées par les distributeurs envers leurs fournisseurs. Ces prestations de services sont négociées comme telles par des ERA telles que Coopernic (Leclerc, Rewe, Ahold Delhaize), AgeCore (Colruyt Group, Conad, Coop, Eroski, Kaufland), ou Epic Partners (Edeka, Picnic, Aura Retail International…).

Eurelec fonctionne autrement : l'entreprise forme en elle-même une société d'achats coopérative, qui joue le rôle d'interlocuteur unique pour les grands fournisseurs internationaux, qui lui adressent une facturation pour les achats groupés de Leclerc, Rewe et Ahold Delhaize. L'intérêt d'une telle structure centralisant les achats proprement dit est notamment légal : la structure est une coopérative, les politiques commerciales des enseignes membres sont réputées distinctes, ce qui évite à l'alliance de recueillir l'autorisation des autorités chargées de la concurrence. Ce qui ne la met pourtant pas à l'abri de toutes les procédures : c'est systématiquement l'Etat français qui conteste le rôle des centrales d'achat européennes, dont il considère qu'elles court-circuitent les règles de fonctionnement qu'il a mises en place dans son propre pays pour la protection de ses filières agro-alimentaires. La France avait infligé en 2024 une lourde amende administrative de 38 millions d'euros à Eurelec, pour avoir opposé une fin de non-recevoir à ses demandes de disposer des contrats, afin de vérifier qu'ils ne dépassaient pas la date butoir de négociations commerciales imposées par la loi française. Mais Eurelec est une structure établie en Belgique, et la justice belge a entretemps débouté l'Etat français en jugeant irrecevable sa demande de disposer de ces informations.

Mais revenons au type d'alliance ‘centralisée’ que représente Eurelec. Ce qui est négocié à son niveau, c'est ce qu'on désigne parfois dans le jargon du métier comme le ‘triple net’. De quoi s'agit-il ? Nous avons posé la question à quelques grands fournisseurs.

La base de calcul de toute négociation commerciale dans la grande distribution est le tarif appliqué ou en tout cas proposé par le fournisseur. Il s'agit d'un tarif ‘brut’, duquel seront déduites une série de rabais ou ristournes prévues par les conditions générales de vente du fournisseur lui-même, pour aboutir à un prix ‘1 net’. Retirez du ‘prix 1 net’ les remises et ristournes, faisant partie des conditions particulières de vente négociées avec le distributeur et vous aboutissez au prix ‘2 net’. Quant au ‘prix 3 net’, c’est le ‘prix 2 net’ dont on a déduit les montants rémunérant des services de coopération commerciale établis entre un distributeur et un fournisseur : mise en avant des produits en tête de gondole, animations en magasin, contributions au folder promotionnel…

Reste encore à finaliser les sous-titres fournis pour notre exemple parti de Coopernic et Eurelec, en précisant le rôle de AMS, dont Ahold Delhaize est le membre majeur. AMS s'est donné une vocation spécifique : elle cherche davantage à renforcer le sourcing des gammes Private Labels de ses membres. Elle n'est pas la seule alliance européenne à jouer ce rôle : c'est aussi l'activité prioritaire de l'alliance EMD (Markant, Superunie, Colruyt Group, Casino…).

Les vrais patrons sont les clients et leurs attentes.

Juan Alfonso Herrero Pascual

Director of european affairs chez Mercadona

Quatre grands pôles d'achat

Voilà définis les trois grands types d'alliances : celles qui négocient des conditions ‘on top’ en valorisant des services, celles qui centralisent les achats en visant à obtenir le meilleur prix ‘triple net’ pour tous, et celles – plus rares – qui regroupent les volumes des membres pour produire des gammes MDD aux meilleures conditions.

Nous l'avons souligné au début de ce papier : ces alliances n'ont cessé de se nouer et dénouer au fil des ans. Mais depuis cette année, le paysage des ERA semble se stabiliser autour de quatre grands pôles. Le premier, c'est celui que nous avons pris pour exemple avec Coopernic et Eurelec. Le lancement par Rewe et E.Leclerc de Eurelec a fait école : toutes les grandes alliances ont aujourd'hui elles aussi développé une structure d'achat centralisée.

Le premier à avoir suivi cette tendance est Gianluigi Ferrari. Après avoir quitté AgeCore, il n’a pas tardé à créer à Amsterdam l'alliance Everest, autour d'Edeka et Picnic, qui centralise les négociations ‘triple net’. Il a aussi créé à Genève Epic Partners à Genève, qui négocie des conditions ‘on top’ pour Edeka, Picnic, le suisse Migros, le russe Magnit, le portugais Jerónimo Martins et le polonais Biedronka. Un membre français, Cooperative U, a dû quitter ces deux alliances pour faire place à un autre acteur français : Aura Group, qui est lui-même une alliance française entre Intermarché et Auchan.

Depuis le départ de Gianluigi Ferrari, l'alliance genevoise AgeCore, dont Colruyt Group est un membre très fidèle, est désormais pilotée par un Belge bien connu chez nous, puisqu'il fut responsable dans le Colruyt Group de la branche Spar & Retail Partners : Dirk Depoorter. Mais là aussi, on a suivi le mouvement de la centralisation des achats, et en mars dernier, Colruyt Group, Coop Suisse et Superunie ont lancé leur propre structure d'achat centralisé : Vasco International.

Dernière alliance en date : Concordis, qui rassemble deux enseignes françaises, Carrefour et Coopérative U. Des enseignes concurrentes sur leur marché d'origine, ce qui peut surprendre. Mais dans le vaste jeu de chaises musicales que représente aujourd'hui le système des ERA, l'essentiel est de ne pas se retrouver isolé et debout au moment où s'arrête la musique. Pour Carrefour, qui avait déjà mutualisé tous les achats grands fournisseurs de ses filiales européennes au sein de la structure Eureca, tout renfort est bon à prendre. Et pour Coopérative U, l'opération, si elle a pu surprendre pas mal d'adhérents, permet de ne pas se retrouver seule pour négocier les achats face aux grands fournisseurs. Une perspective que semblent vouloir éviter toutes les enseignes alimentaires européennes.

Toutes ? Pas vraiment. Lors d'un entretien à l'issue de sa présentation au Gondola Day 2025, Juan Alfonso Herrero Pascual, director of European affairs de l'enseigne espagnole Mercadona, l'une des plus réputées pour son excellence sur le vieux continent, nous avait expliqué pourquoi son entreprise n'était pas membre d'une telle alliance. “Nous l'avons été. Nous avons délibérément choisi de ne plus l'être, pour avoir les mains libres, et rester totalement fidèles à nos principes, qui font du client et de ses attentes le vrai patron.” Le choix de Mercadona de ne pas faire partie d'une telle alliance ne l'a pas empêché en 2024 d'afficher une croissance de 9 % du chiffre d'affaires, une hausse de 3,9 % de la marge nette, et un accroissement de sa part de marché à 28,2 %, tout en… réduisant les prix de 2.000 références. Une stratégie que Mercadona attribue à sa politique visant à développer avec ses fournisseurs des accords exigeants mais équilibrés et visant le long terme. La preuve que toute règle, comme celle qui veut aujourd'hui qu'il n'y a pas de salut pour un retailer en-dehors d'une alliance, admet ses exceptions.

Gondola